Nueva información de la Asc. El Molino- 8/06/2018: CASO PLAZA DE ESPAÑA: EL EXPOLIO QUE NO CESA y EL EXPOLIO QUE VIENE.

La Asociación Cívico Cultural El Molino, con fecha 8 de Junio-2018 , y a través de su Blog, vierten una Nueva e interesante información sobre el CASO PLAZA DE ESPAÑA: EL EXPOLIO QUE NO CESA, y EL EXPOLIO QUE VIENE.

Y «para muestra un botón» (que dice el sabio refranero español): En esta nueva entrada, La Asociación-civico cultural El Molino, finaliza su artículo con este preocupante mensaje: “Este caso que aquí exponemos con toda su crudeza y con datos ya exactos y reales, pone de manifiesto que el caso plaza de España será la ruina del Ayuntamiento en los próximos años. Y que será objeto de un auténtico expolio si alguien no lo remedia antes.”

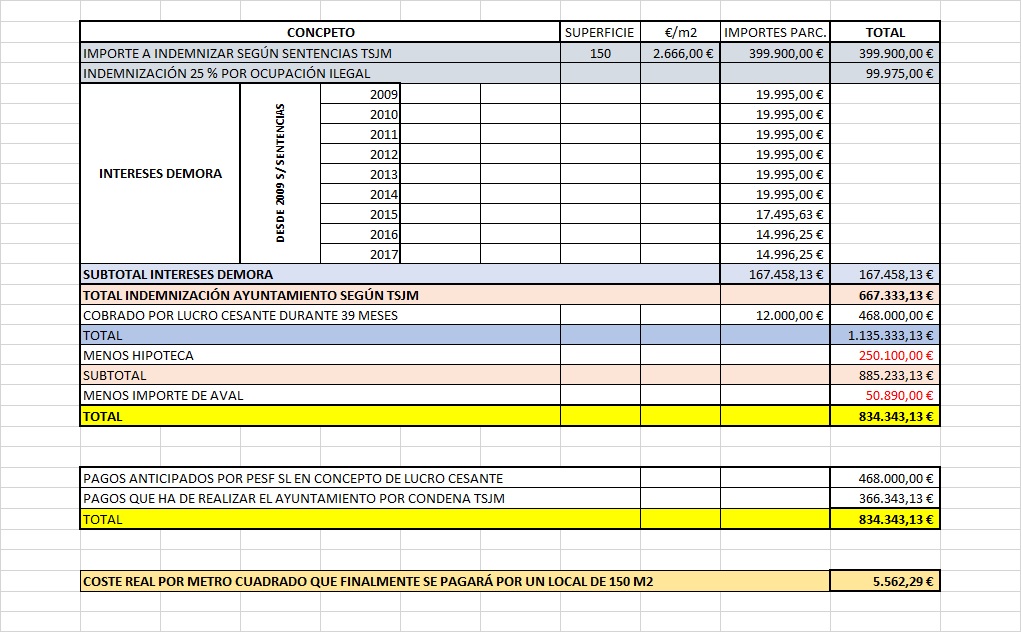

CASO PLAZA DE ESPAÑA: EL EXPOLIO QUE VIENE.  CUADRO DE LOS IMPORTES TOTALES QUE HABRÁ RECIBIDO LA MERCANTIL PROPIETARIA DE UN LOCAL DE 130 METROS CUADRADOS TRAS LA ÚLTIMA SENTENCIA DEL TSJM.

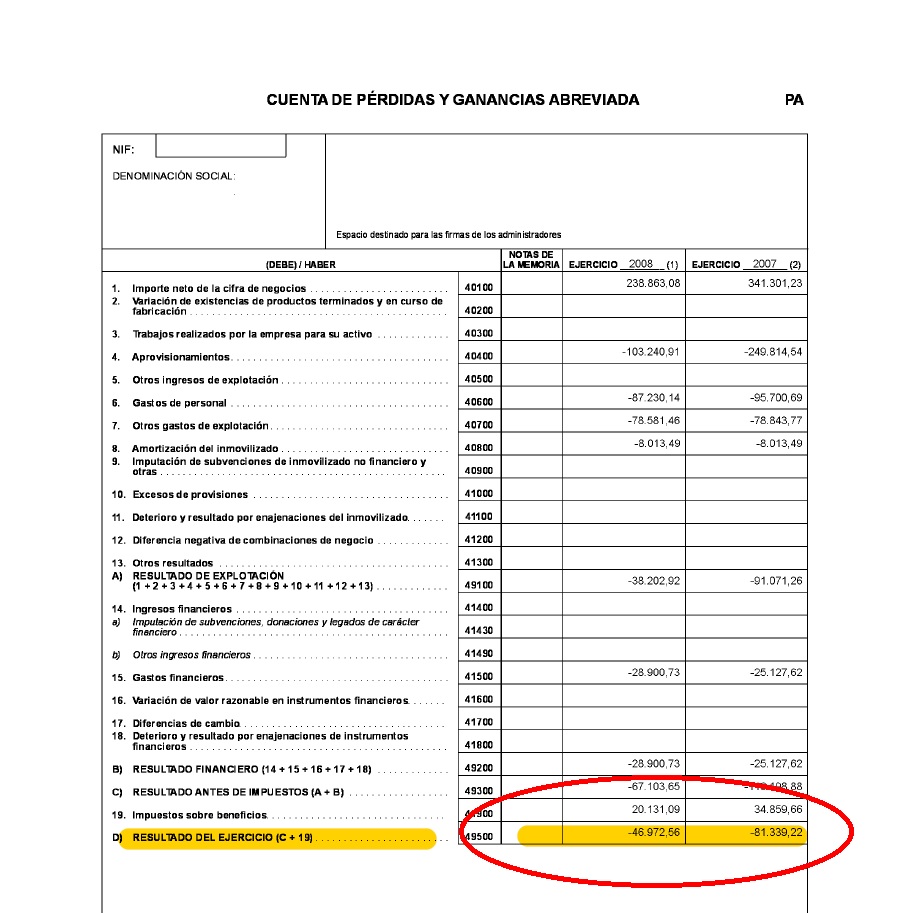

CUADRO DE LOS IMPORTES TOTALES QUE HABRÁ RECIBIDO LA MERCANTIL PROPIETARIA DE UN LOCAL DE 130 METROS CUADRADOS TRAS LA ÚLTIMA SENTENCIA DEL TSJM.  CUENTA DE PÉRDIDAS Y GANANCIAS DE DICHA SOCIEDAD EN 2008. ES DECIR, UN AÑO ANTES DE SER EXPROPIADA. COMO PUEDE VERSE, DICHA SOCIEDAD SUFRÍA PÉRDIDAS DE – 81.339 EUROS EN 2007 Y DE -46.972 EUROS EN 2008

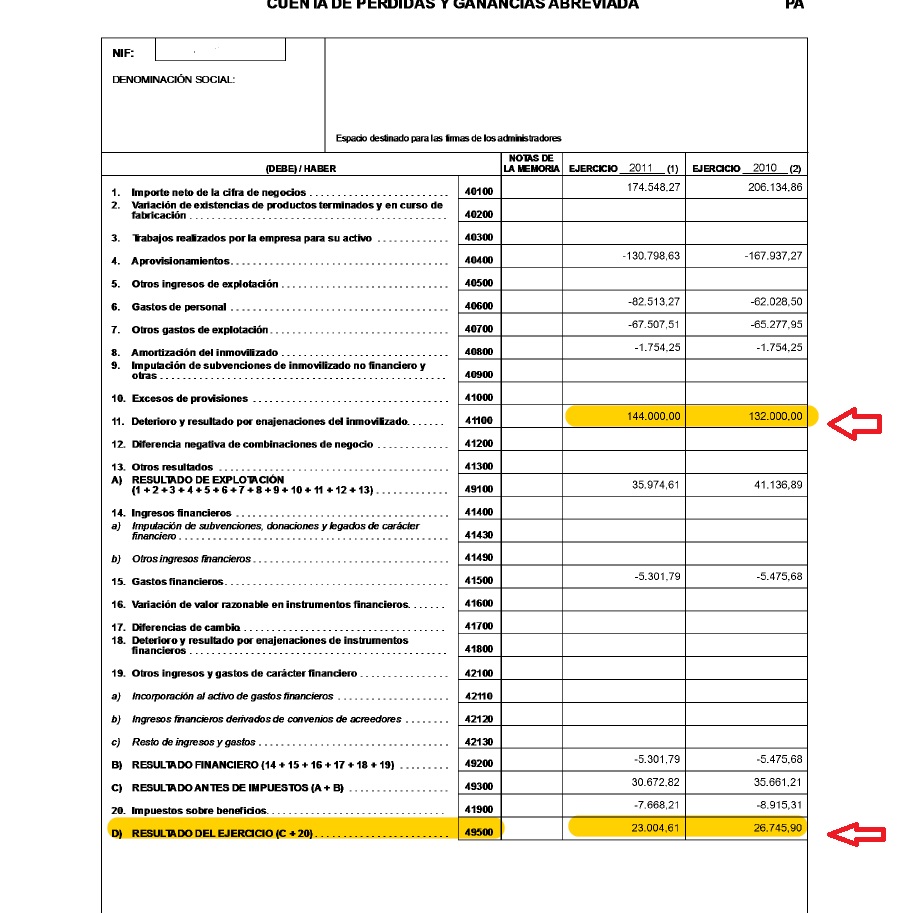

CUENTA DE PÉRDIDAS Y GANANCIAS DE DICHA SOCIEDAD EN 2008. ES DECIR, UN AÑO ANTES DE SER EXPROPIADA. COMO PUEDE VERSE, DICHA SOCIEDAD SUFRÍA PÉRDIDAS DE – 81.339 EUROS EN 2007 Y DE -46.972 EUROS EN 2008  Y LA CUENTA DE PÉRDIDAS Y GANANCIAS DE LA MISMA SOCIEDAD YA EN EL EJERCICIO DE 2011. COMO PUEDE VERSE, LA SOCIEDAD YA CONTABILIZA BENEFICIOS. Y ELLO SE DEBE A DOS CIRCUNSTANCIAS: LOS INGRESOS QUE RECIBE DE PESF SL DE 12.000 €/MES EN CONCEPTO DE LUCRO CESANTE, Y A LA AMORTIZACIÓN DE LA HIPOTECA QUE TAMBIÉN REALIZÓ PESF SL POR IMPORTE DE 250.100 €. LA EVIDENCIA MÁS PALMARIA DE QUE LA EXPROPIACIÓN HA SIDO UN FORMIDABLE NEGOCIO PARA ALGUNOS.

Y LA CUENTA DE PÉRDIDAS Y GANANCIAS DE LA MISMA SOCIEDAD YA EN EL EJERCICIO DE 2011. COMO PUEDE VERSE, LA SOCIEDAD YA CONTABILIZA BENEFICIOS. Y ELLO SE DEBE A DOS CIRCUNSTANCIAS: LOS INGRESOS QUE RECIBE DE PESF SL DE 12.000 €/MES EN CONCEPTO DE LUCRO CESANTE, Y A LA AMORTIZACIÓN DE LA HIPOTECA QUE TAMBIÉN REALIZÓ PESF SL POR IMPORTE DE 250.100 €. LA EVIDENCIA MÁS PALMARIA DE QUE LA EXPROPIACIÓN HA SIDO UN FORMIDABLE NEGOCIO PARA ALGUNOS.

EL GRAN EXPOLIO

***

Una muy reciente sentencia del TSJM conocida en plenos festejos patronales, nos devuelve a la más angustiosa realidad con el presagio de un futuro para las arcas municipales no precisamente halagüeño.

En efecto, la Sección Cuarta de la Sala de lo Contencioso del TSJ de Madrid dictaba una sentencia el pasado mes de marzo que hemos conocido ahora, y que pone ya negro sobre blanco en las millonarias reclamaciones que llueven una tras otra en forma de fallos condenatorios, sobre las cabezas (y la cartera) de los contribuyentes que tendrán que hacer frente a indemnizaciones millonarias sin haberlo comido ni bebido. En dicha sentencia que proviene de una apelación promovida por el Ayuntamiento, dos de los tres magistrados se pronuncian sobre una ejecución instada por la sociedad propietaria de un local de venta de calzado, para que el Ayuntamiento le pague la indemnización correspondiente. Ya nos hemos referido en otras entradas a este caso pero ahora ya sabemos el pronunciamiento final del TSJM.

Ya dijimos entonces que este era un caso paradigmático del formidable expolio que se está perpetrando contra las arcas municipales, habiendo sido fijado finalmente por el TSJM una indemnización de 2.666 €/m2 para todos los reclamantes. En este caso y puesto que la sociedad propietaria del local, que además tenía hipotecado en 250.100 €, había recibido 12.000 €/mes de lucro cesante, le habría sido abonada la nada despreciable cifra de 468.000 € por este concepto desde 2009 a primeros de 2012. Además de la amortización de la hipoteca que tenía así como un aval por 50.890 €. En total, entre la condena que obliga al Ayuntamiento y el importe ya abonado por PESF SL, por este local de apenas 130 m2 (aunque en la sentencia se dice que es de 150 m2 sin que se sepa el porqué), esta sociedad habrá recibido 834.343 €. O lo que es lo mismo, se habría pagado por este local un precio de 5.562 €/metro cuadrado. ¡Formidable negocio vive Dios!

Estas cantidades finalmente saldrán todas ellas de las arcas municipales de una forma u otra, por cuanto que, obviamente, los 468.000 € ya pagados por PESF SL no salieron de sus propios recursos (que no tenía), sino de los préstamos hipotecarios autorizados por Caja Madrid. Y es sabido que PESF SL está en concurso de acreedores, y uno de los créditos especiales y privilegiados es precisamente el que mantiene Caja Madrid como acreedor hipotecario en su totalidad ya que no fue amortizado ni un solo euro del principal.

¿CÓMO HEMOS LLEGADO A ESTO Y QUÉ ES EL LUCRO CESANTE?

Una de las evidentes razones por las que PESF SL quebró está perfectamente reflejado en este caso. Los administradores de PESF SL, tanto los de derecho pero sobre todo los de hecho, acordaron, entre otras barbaridades, acallar las protestas de varios de los afectados mediante el pago alocado y a tanto alzado de importes sin justificación razonable alguna. Así, acordaron con el administrador de la sociedad que explotaba esta zapatería, abonarle todos los meses nada menos que 12.000 € al mes en concepto de lucro cesante.

Pero, ¿qué es el lucro cesante en un supuesto de expropiación? El lucro cesante es el beneficio que alguien deja de ganar en algún negocio o actividad a resultas de una contingencia como en este caso, una actuación urbanística intervenida mediante una expropiación forzosa. Ahora bien, para ello se requiere lógicamente acreditar que en la actividad se tienen dichos beneficios o ganancias. Y, como puede verse por la Cuenta de Pérdidas y Ganancias de 2008 de arriba, esta mercantil acumulaba cuantiosas pérdidas ejercicio tras ejercicio. Luego ¿qué beneficio habría aquí que indemnizar? Obviamente ninguno.

Evidentemente, los administradores de PESF SL que negociaron estos escandalosos emolumentos, lo hicieron sin pedirle al administrador de la mercantil que acreditara los beneficios que, en concepto de lucro cesante, iba a tener durante los tres años que iban a durar las obras. Muy al contrario, la percepción de esos importes ha supuesto para esta sociedad con pérdidas en 2008, darle la vuelta a su cuenta de explotación acumulando formidables beneficios a lo largo de todos estos años, con ingresos provenientes de los aportes que PESF SL le hizo durante esos ejercicios. Por esta razón y otras parecidas, PESF SL entró en quiebra.

UN VOTO PARTICULAR

La sentencia en cuestión que condena al Ayuntamiento a pagarle a la sociedad propietaria del local el importe de 366.343 € una vez deducidas la hipoteca y el aval, cuenta sin embargo con un voto particular del magistrado VIEITES PÉREZ, que discrepa absolutamente de lo bendecido por sus otros dos colegas de tribunal. Este voto particular no puede ser más sensato y también más revelador, pues la discrepancia con sus colegas no es baladí. Así, el discrepante invoca doctrina del Tribunal Supremo citando incluso varias sentencias, alegando que en este caso no se puede aplicar el cálculo aplicado por los peritos por el método de comparación, que precisamente el TS rechazó en otros casos por deflactar los importes obtenidos. Para ello pide que se aplique el artículo 24 de la Ley de Suelo de 2008 (una ley que se justificó en su día precisamente para que dejaran de ser un gran negocio muchas expropiaciones), aplicando el método residual que es lo apropiado. De esta forma, en lugar de los 2.666 €/m2 que han acordado sus colegas, el precio de la indemnización sería de 1.585,29 €/m2. Lo que acomodaría mejor – dice el magistrado discrepante – un resultado más acorde con el valor real de los inmuebles.

Todo lo anterior no hace sino poner realmente negro sobre blanco en este infernal caso de Plaza de España, donde hasta uno de los magistrados del Tribunal viene a reconocer palmariamente que el valor aprobado por los otros dos es una barbaridad. Esta cuestión debe obligar al equipo de gobierno a acudir en casación ante el Tribunal Supremo, porque realmente la diferencia es más que notable.

No obstante lo cual, este caso que aquí exponemos con toda su crudeza y con datos ya exactos y reales, pone de manifiesto que el caso plaza de España será la ruina del Ayuntamiento en los próximos años. Y que será objeto de un auténtico expolio si alguien no lo remedia antes.

ASOCIACIÓN CÍVICO CULTURAL EL MOLINO DE SAN FERNANDO- Nº REG. CAM 15.548

(1025)