La As. C.C. El Molino considera “ LA NECESARIA INTERVENCIÓN DEL TRIBUNAL DE CUENTAS”.

San Fernando de Henares.- Les ofrecemos la reciente publicación de la Asociación C.C. El Molino: «Un elefante en el Ayuntamiento (III)», donde nos hablan de los presupuestos 2020 del Ayuntamiento de San Fernando de Henares, que recientemente han sido presentados a los medios por el Gobierno municipal, PSOE+Ciudadanos, y ponen de manifiesto igualmente es esta publicación, «LA CRUDA Y ESPANTOSA REALIDAD DE NUESTRO MUNICIPIO SEGÚN UN INFORME DE LA CÁMARA DE CUENTAS», y lo que ellos consideran “la necesaria intervención del Tribunal de Cuentas” :

UN ELEFANTE EN EL AYUNTAMIENTO (III)

EL ALCALDE CORPA Y EL CONCEJAL DE HACIENDA HONTECILLAS, PRESENTARON EN RUEDA DE PRENSA LOS MÁS «SOCIALES» PRESUPUESTOS DE 2020 QUE JAMÁS HAYAN CONOCIDO LOS LUGAREÑOS Y CONVECINOS.

INCAPACES DE CONTABILIZAR ADECUADAMENTE 11,2 MILLONES DE EUROS DESAPARECIDOS DESDE 2008, PRETENDEN SIN EMBARGO HACERNOS CREER QUE UNOS PRESUPUESTOS MUNICIPALES SON ALGO PARECIDO A UN EFECTO PLACEBO QUE OFRECER A LOS CONTRIBUYENTES A LA VISTA DEL DESASTRE DEL CORONAVIRUS. Y ES QUE, LEER LA MEMORIA DE ESE PROYECTO DE PRESUPUESTOS QUE NOS HA PREPARADO EL CONCEJAL DE HACIENDA, DELATA UN EMPACHO DE LECTURAS ADOLESCENTES DE PABLO COEHLO. PERO CON MUY POCA SUSTANCIA QUE HAGA DIFERENCIARLOS DE OTROS ANTERIORES INCLUIDOS LOS QUE SIN EMBARGO RECHAZARON EN EL PLENO ALLÁ POR 2018. HABLAREMOS PUES LARGO Y TENDIDO DE LOS PRESUPUESTOS 2020 EN LAS PRÓXIMAS ENTRADAS PORQUE NO TIENEN DESPERDICIO.

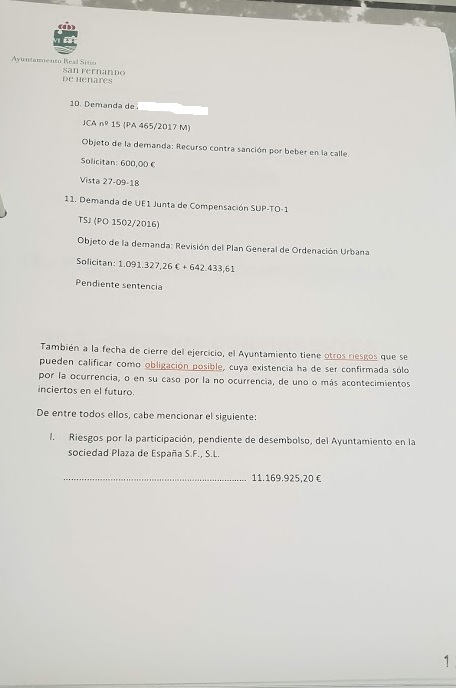

En el último pleno fue presentada la Cuenta General 2017 para su aprobación como por otra parte ya hemos comentado en las anteriores entradas. A esta Cuenta General 2020 que equivale a los balances contables y financieros de cualquier empresa privada, le formulamos una serie de reparos desde nuestra asociación porque, entre otras cosas, no se contabilizan desde el año 2009 11,2 millones de inversiones realizadas en la adquisición de las participaciones en la empresa mixta privada PLAZA DE ESPAÑA SAN FERNANDO SL.

En el último pleno fue presentada la Cuenta General 2017 para su aprobación como por otra parte ya hemos comentado en las anteriores entradas. A esta Cuenta General 2020 que equivale a los balances contables y financieros de cualquier empresa privada, le formulamos una serie de reparos desde nuestra asociación porque, entre otras cosas, no se contabilizan desde el año 2009 11,2 millones de inversiones realizadas en la adquisición de las participaciones en la empresa mixta privada PLAZA DE ESPAÑA SAN FERNANDO SL.Vídeo del Pleno que se cita, del 7 DE MAYO DE 2020 – ¡¡SE ABSTIENEN TODOS!!

No obstante lo cual, cuando la Cámara de Cuentas pide al Ayuntamiento que le informe del número de personas que tiene atribuidas esas responsabilidades de fiscalización y control del gastos y demás operaciones económicas, el Ayuntamiento confiesa que eso lo hace una sola persona.

No obstante lo cual, cuando la Cámara de Cuentas pide al Ayuntamiento que le informe del número de personas que tiene atribuidas esas responsabilidades de fiscalización y control del gastos y demás operaciones económicas, el Ayuntamiento confiesa que eso lo hace una sola persona. Asímismo, cuando el Ayuntamiento es requerido por la Cámara de Cuentas acerca del número de informes fiscalizadores realizados previamente a la autorización del gasto, así como cuántos de esos informes lo fueron con reparos, se revela que el Ayuntamiento de San Fernando de Henares es el único que no registró un solo informe fiscalizador previo a lo largo del ejercicio de 2016.

Asímismo, cuando el Ayuntamiento es requerido por la Cámara de Cuentas acerca del número de informes fiscalizadores realizados previamente a la autorización del gasto, así como cuántos de esos informes lo fueron con reparos, se revela que el Ayuntamiento de San Fernando de Henares es el único que no registró un solo informe fiscalizador previo a lo largo del ejercicio de 2016. El informe se extiende al respecto sobre la particular situación del Ayuntamiento de San Fernando de Henares.

El informe se extiende al respecto sobre la particular situación del Ayuntamiento de San Fernando de Henares. Para concluir: I) la Intervención del Ayuntamiento de San Fernando de Henares no realiza comprobación alguna de los actos sujetos a informe previo limitado. II) tampoco ha realizado nunca informes posteriores que recojan el resultado de esas fiscalizaciones.

Para concluir: I) la Intervención del Ayuntamiento de San Fernando de Henares no realiza comprobación alguna de los actos sujetos a informe previo limitado. II) tampoco ha realizado nunca informes posteriores que recojan el resultado de esas fiscalizaciones.

(1027)