Las Cuentas del Gran Capitán ( II ) o… «Un Insulto a la Inteligencia». Nueva entrada de la As. El Molino.

Nueva entrada de la Asociación Cívico-Cultural El Molino , de fecha 28 de Julio/2018 , Continuación a la anterior del 25-Julio :

LAS CUENTAS DEL GRAN CAPITÁN (II) –  POR QUÉ SFHSP NO HA CUMPLIDO SU PROGRAMA ELECTORAL

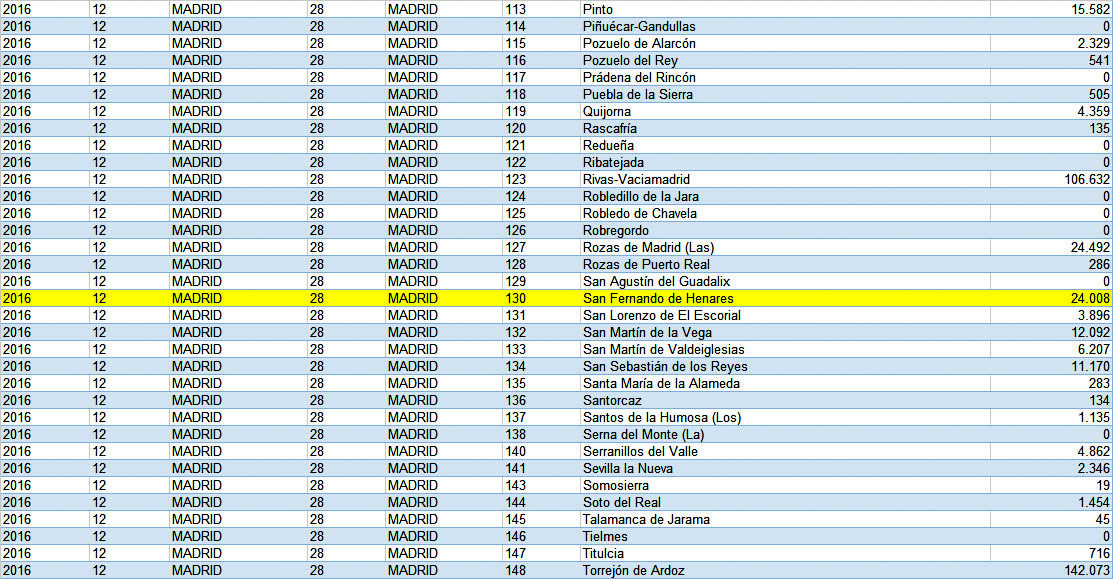

POR QUÉ SFHSP NO HA CUMPLIDO SU PROGRAMA ELECTORAL  DEUDA VIVA DE 2016 DEL AYUNTAMIENTO SEGÚN DATOS SUMINISTRADOS POR EL MINISTERIO DE HACIENDA Y CERRADOS AL 31 DE DICIEMBRE DEL MISMO AÑO: 24,008 MM.

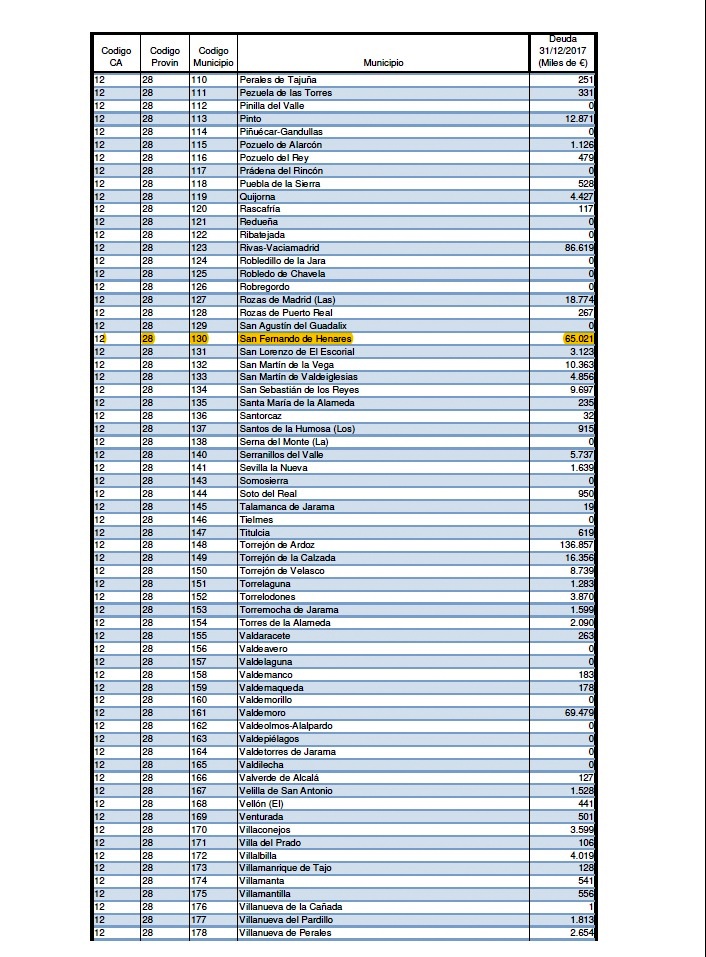

DEUDA VIVA DE 2016 DEL AYUNTAMIENTO SEGÚN DATOS SUMINISTRADOS POR EL MINISTERIO DE HACIENDA Y CERRADOS AL 31 DE DICIEMBRE DEL MISMO AÑO: 24,008 MM.  DEUDA VIVA DE 2017 DEL AYUNTAMIENTO SEGÚN DATOS SUMINISTRADOS POR EL MINISTERIO DE HACIENDA Y EXTRAÍDOS DEL CIRBE DEL BANCO DE ESPAÑA: 65,02 MM.

DEUDA VIVA DE 2017 DEL AYUNTAMIENTO SEGÚN DATOS SUMINISTRADOS POR EL MINISTERIO DE HACIENDA Y EXTRAÍDOS DEL CIRBE DEL BANCO DE ESPAÑA: 65,02 MM.

SFHSP no cumple su propio programa electoral de 2015 en esta materia (como en otras) sencillamente porque cuando se presentó a las elecciones en mayo de 2015 no tenían ni idea de lo que realmente hablaban. Lo desconocían casi todo sobre la administración local y sobre la situación financiera y presupuestaria del Ayuntamiento. Para paliar ese patente y oceánico desconocimiento, hicieron un ejercicio de corta y pega de consignas generales de PODEMOS para las elecciones locales, y lo pegaron a su programa electoral en versión local adaptada. Pero sin calcular sus consecuencias reales en el caso de San Fernando de Henares, ya que la situación financiera de la Corporación se halla enormemente lastrada por los graves desequilibrios financieros de sus dos empresas mercantiles: la EMS (actualmente en liquidación) y PESF SL (en concurso y también en liquidación).

En los cuadros de arriba, puede verse los efectos del formidable caos organizativo y la poca fiabilidad de la información contable y financiera del Ayuntamiento, cuyas cuentas rendidas no reflejan en absoluto la imagen fiel de la situación financiera y patrimonial del Ayuntamiento. Y esto, que es un principio elemental que todo administrador ha de tener en cuenta, tiene sus consecuencias para los cuentadantes: la interventora y la alcaldesa. Convendría que lo supieran.

En 2016 quedaba registrada una deuda viva municipal en el Ministerio de Hacienda de 24,01 MM de euros. Mientras que en 2017 la deuda viva había subido a 65,02 MM de euros. ¿Qué había pasado pues en el ejercicio de 2017, si tenemos en cuenta, además, que en ese ejercicio y en 2018 se viene funcionando con los prorrogados de 2016? Pues sencillamente que los datos de 2017 provienen de los suministrados por el CIRBE del Banco de España, que a su vez registra los suministrados por los bancos. En este caso por BANKIA. Lo cual induce a pensar que buena parte de esa deuda registrada y multiplicada por 3 del ejercicio de 2016, proviene precisamente de la de PESF SL.

LAS CUENTAS MUNICIPALES NO REFLEJAN LA IMAGEN FIEL

Como hemos visto antes, gracias a la información del CIRBE del Banco de España afloró una deuda de 65,02 millones de euros que, aunque contenida en los informes de la Administración Concursal ya desde 2014, sin embargo no se hizo constar en los Presupuestos de 2016. Y ya hemos dicho en la entrada anterior cómo se oculta la verdadera deuda consolidada con las de las dos sociedades mercantiles y no solo con las de la EMS. Mercantil en liquidación y de cuyo comité liquidador forma parte precisamente la propia concejala de Hacienda.

UN INSULTO A LA INTELIGENCIA

La concejala de Hacienda tiene todo el derecho del mundo a defender su gestión por más que haya muchas evidencias de que sería mejor que rebajara su triunfalismo, porque todos los datos que se manejan desde 2015 a la actualidad ponen en cuestión no ya la veracidad de las cuentas municipales, sino la irresponsables ausencia de proyecciones reales que, si no se reconoce ahora, habrá que hacerlo cuando ya no quede remedio. Pero desde luego a lo que no tiene derecho la concejala es a insultar nuestra inteligencia porque más pronto o más tarde tendrá que arrepentirse.

La concejala asegura en una entrevista que la causa del retraso de la rendición de la Cuenta General de 2016 se debe a una baja de la funcionaria responsable y, sobre todo, a la imposibilidad que tienen de cuadrar las cuentas de la EMS, de la que precisamente ella es liquidadora. La EMS no deposita cuentas desde 2014, y aparece en el listado de los grandes deudores con Hacienda ya en 2018 con 1,7 millones de euros. Sus tres acreedores principales son: Hacienda, Ibercaja y el Ayuntamiento. No se entiende bien que el retraso en rendir la Cuenta General de 2016 se deba a la EMS de la que ella misma es liquidadora y, sobre todo, si la actividad de la empresa es casi inexistente.

Pero la concejala insulta nuestra inteligencia cuando afirma tan categóricamente que las cuentas municipales reflejan fielmente la situación patrimonial y financiera del Ayuntamiento, porque una cosa es que defienda su gestión (que sin embargo deja mucho que desear por varias causas seguramente heredadas pero que tras tres años no puede ya eludir), y otra bien distinta es que no se haya enterado de algunas cuestiones y precedentes chungos, muy chungos, que sin embargo ella hace suyos también al afirmar rotundamente que las cuentas municipales son la imagen fiel de la situación financiera del Ayuntamiento. Y una de dos, o usted no se ha enterado de nada tras tres años y pico en el cargo, o simplemente se ha hecho cómplice de las falacias de los anteriores. Usted sabrá cuál de las dos situaciones es la que mejor se ajusta al caso. Pero, para demostrarle que usted falta a la verdad y que las cuentas municipales no reflejan en absoluto la imagen fiel, siga leyendo más abajo.

LA MALA COSTUMBRE DE CREERNOS TONTOS  ESTE ES UN PÁRRAFO DEL INFORME DE LA CÁMARA DE CUENTAS DE LA FISCALIZACIÓN QUE HIZO DE 2013 Y 2014. COMO PUEDE VERSE, LA CÁMARA DETECTA QUE EN EL INMOVILIZADO FINANCIERO DEL BALANCE CONTABLE DEL AYUNTAMIENTO NO FIGURAN RECOGIDAS SUS PARTICIPACIONES EN PESF SL TOTALMENTE DESEMBOLSADAS SEGÚN LAS ESCRITURAS. Y QUE SUPONE NADA MENOS QUE 11,4 MILLONES DE EUROS.

ESTE ES UN PÁRRAFO DEL INFORME DE LA CÁMARA DE CUENTAS DE LA FISCALIZACIÓN QUE HIZO DE 2013 Y 2014. COMO PUEDE VERSE, LA CÁMARA DETECTA QUE EN EL INMOVILIZADO FINANCIERO DEL BALANCE CONTABLE DEL AYUNTAMIENTO NO FIGURAN RECOGIDAS SUS PARTICIPACIONES EN PESF SL TOTALMENTE DESEMBOLSADAS SEGÚN LAS ESCRITURAS. Y QUE SUPONE NADA MENOS QUE 11,4 MILLONES DE EUROS.

Obran en nuestro poder dos informes: uno de la Jefa de Contabilidad y otro del Arquitecto Municipal de 2014. Ambos son sobre lo mismo: por qué no figuran contabilizados en las cuentas municipales de 2009, 2010, 2011, 2012 y 2013, esas Inversiones Financieras Permanentes de Capital por importe de nada menos que 11,4 millones de euros en el primero, y la naturaleza y valoración de las aportaciones del Ayuntamiento a PESF SL en el segundo.

En el primero de los informes la Jefa de Contabilidad explica la razón del porqué no figura ese descomunal importe en las cuentas municipales, explicando, además, cómo hay que proceder para su contabilización. Y, en el segundo, el Arquitecto Municipal concluye rotundamente que las aportaciones reales del Ayuntamiento que figuran como tal tanto en las escrituras de constitución como en la ampliación de capital, son sencillamente inexistentes excepción hecha de la plaza de España, un bien demanial y que, por lo mismo, no puede ser aportado a capital social alguno ni valorado ni tampoco contabilizado como bien patrimonial.

Y, llegados a este punto señora concejala, la desafiamos a que nos explique con detalle cómo es posible que no figuren contabilizadas las participaciones en PESF SL de 11,4 millones de euros y, lo que es más grave: cómo puede usted justificar contablemente salidas del patrimonio municipal como una plaza pública, una concesión administrativa que no existe, una urbanización duplicada, un 10 % del aprovechamiento que tampoco existe, o incluso 8.266 m2 que se dice aportó el Ayuntamiento a la ampliación de capital de 3 de enero de 2009, cuando en realidad eran ya propia sociedad mercantil.

Queda pues usted emplazada para demostrar a los ciudadanos que en los estados de la contabilidad pública municipal, todas esas aportaciones del Ayuntamiento inexistentes y absolutamente ficticias, están contabilizadas como tales. Es decir, como falsas e inexistentes aportaciones que, como bien dice el informe del Arquitecto Municipal, ni existen ni podían existir.

¿Es usted capaz señora concejala, de justificar que en esa contabilidad oficial pública que defiende como buena y fiel, han quedado registrados bienes y derechos que nunca existieron? ¿De verdad pretende usted desafiar nuestra inteligencia tratando de hacernos creer que en la contabilidad municipal está o ha estado registrada alguna vez una inexistente concesión administrativa de la expropiación, el 10 % de un aprovechamiento inexistente, o los 8.266 m2 del subsuelo que nunca han pertenecido al Ayuntamiento? ¿De verdad es usted tan temeraria como para desafiarnos a que nos veamos obligados a citarla a usted ante los organismos correspondientes para que sostenga allí lo que tan alegre como irresponsablemente dice en público y en el pleno? ¿De verdad puede usted sostener que con lo que se conoce ya hoy en día sobre este asunto de las aportaciones del Ayuntamiento a la mercantil PESF SL, y con el contenido de los informes en membrete oficial, alguien puede ser tan osado (o tan ignorante) como para asegurar que las cuentas municipales de 2016 reflejan la imagen fiel patrimonial y financiera del Ayuntamiento, si faltan 11,4 millones de euros de inversiones sin reflejar y, además, se sabe bien ya que es imposible contabilizarlas sin cometer un delito de falsedad?

En fin señora Concejala, queda emplazada a probar eso; de otra forma la emplazaremos nosotros.  Evidentemente, todo esto hubiera sido esclarecido si SFHSP hubiera cumplido su programa y hubiera hecho una auditoría de las cuentas incluidas las empresas mercantiles. Pero no solo no lo hicieron, sino que ahora, a lo que se ve, asumen y dan por bueno totalmente lo hecho por los anteriores, con todo lo que eso significa de complicidad. No solo no han levantado ninguna alfombra, sino que se han hundido obscenamente con todo el lodazal.

Evidentemente, todo esto hubiera sido esclarecido si SFHSP hubiera cumplido su programa y hubiera hecho una auditoría de las cuentas incluidas las empresas mercantiles. Pero no solo no lo hicieron, sino que ahora, a lo que se ve, asumen y dan por bueno totalmente lo hecho por los anteriores, con todo lo que eso significa de complicidad. No solo no han levantado ninguna alfombra, sino que se han hundido obscenamente con todo el lodazal.

ASOCIACIÓN CÍVICO CULTURAL EL MOLINO DE SAN FERNANDO- Nº REG. CAM 15.548

(1276)