“DOS Y DOS SON CUATRO SEGÚN LA CONCEJALA DE HACIENDA O….¡¡ CÓMO CUADRAR LAS CUENTAS MUNICIPALES A MARTILLAZOS !!»

Con este titular abre su nueva entrada la Asociación Civico-Cultural El Molino, en clara referencia a la Cuenta General Municipal de 2016. En esta entrada, al mismo tiempo, reprochan y acusan al Equipo de Gobierno y a su Alcaldesa, Catalina Rodríguez,– de SFHSP (Marca que impulsó PODEMOS en San Fernando de Henares)- , de haber cometido “UN MONUMENTAL FRAUDE ELECTORAL EN MATERIA DE ECONOMÍA», y de no haber “ ¡¡ HECHO NADA DE LO QUE PROMETIERON, ABSOLUTAMENTE NADA. …TODO LO CONTRARIO !!”, después de haber gobernado ya más de tres años y medio, y estar por consiguiente, prácticamente finalizando el mandato municipal de 2015.

Como de costumbre y debido al interés que despiertan los artículos o entradas de esta Asocición en nuestras y nuestros seguidores, pasamos a reproducirles integramente su contenido:

LAS CUENTAS DEL GRAN CAPITÁN (I)

LA CONCEJALA DE HACIENDA, EMPLEO Y FORMACIÓN, COMERCIO Y PERSONAL NADA MENOS, ABANICÁNDOSE DURANTE EL ÚLTIMO PLENO EN QUE LA CUENTA GENERAL MUNICIPAL DE 2016, FORMULADA Y PRESENTADA CON AÑO Y MEDIO DE RETRASO, FUE RECHAZADA POR EL PLENO. PERO NO PREOCUPARSE PORQUE AQUÍ NO PASA NADA.  PROGRAMA ELECTORAL DE 2015 DE SAN FERNANDO DE HENARES SI PUEDE (SFHSP), QUE EN MATERIA DE ECONOMÍA DECÍA: HAREMOS UNA AUDITORÍA INDEPENDIENTE DE LAS CUENTAS MUNICIPALES. TAMBIÉN DE LAS EMPRESAS. EN CASO DE GESTIÓN FRAUDULENTA EXIGIREMOS RESPONSABILIDADES POLÍTICAS, CIVILES Y HASTA PENALES. Y SEÑALABAN PRECISAMENTE LA ADJUDICACIÓN ILEGAL DE LA UG-5. ASIMISMO, SE PROPONÍAN REALIZAR UN INVENTARIO DEL PATRIMONIO MUNICIPAL, ETC. ¡PERO NO HAN HECHO NADA DE LO QUE PROMETIERON, ABSOLUTAMENTE NADA. TODO LO CONTRARIO!

PROGRAMA ELECTORAL DE 2015 DE SAN FERNANDO DE HENARES SI PUEDE (SFHSP), QUE EN MATERIA DE ECONOMÍA DECÍA: HAREMOS UNA AUDITORÍA INDEPENDIENTE DE LAS CUENTAS MUNICIPALES. TAMBIÉN DE LAS EMPRESAS. EN CASO DE GESTIÓN FRAUDULENTA EXIGIREMOS RESPONSABILIDADES POLÍTICAS, CIVILES Y HASTA PENALES. Y SEÑALABAN PRECISAMENTE LA ADJUDICACIÓN ILEGAL DE LA UG-5. ASIMISMO, SE PROPONÍAN REALIZAR UN INVENTARIO DEL PATRIMONIO MUNICIPAL, ETC. ¡PERO NO HAN HECHO NADA DE LO QUE PROMETIERON, ABSOLUTAMENTE NADA. TODO LO CONTRARIO!

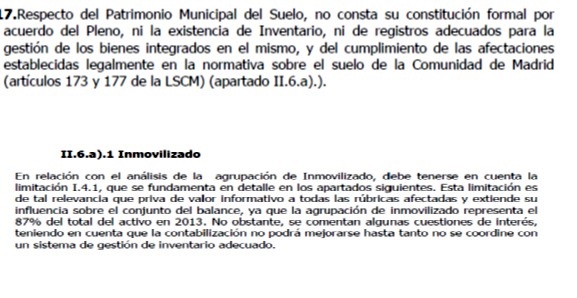

HE AQUÍ UN MONUMENTAL FRAUDE ELECTORAL EN MATERIA DE ECONOMÍA. NI HAN HECHO AUDITORÍA ALGUNA, NI TAMPOCO HAN EXIGIDO RESPONSABILIDAD DE NINGUNA CLASE POR LA ILEGAL – SEGÚN ELLOS – VENTA DE LAS PARCELAS DE UG-5. AL CONTRARIO, HAN VENDIDO LAS PARCELAS QUE QUEDABAN. NI, POR SUPUESTO, HAN REALIZADO INVENTARIO MUNICIPAL ALGUNO. ESTA ES LA CRUDA REALIDAD DE LOS TOZUDOS HECHOS Y NO LA PROPAGANDA BARATA EN LA QUE VIVEN ESTOS SEÑORES Y QUE NO POCA GENTE COMPRA INGENUAMENTE.  ALGUNAS DE LAS CONCLUSIONES DEL INFORME DE LA CÁMARA DE CUENTAS DE LOS EJERCICIOS DE 2013 Y 2014, CON RESPECTO TANTO LA AUSENCIA DEL INVENTARIO DEL PATRIMONIO MUNICIPAL DE SUELO COMO DE SU CONTABILIZACIÓN EN EL INMOVILIZADO. «ESTA LIMITACION ES DE TAL RELEVANCIA – DICE EL INFORME – QUE PRIVA DE VALOR INFORMATIVO A TODAS LAS RÚBRICAS AFECTADAS Y EXTIENDE SU INFLUENCIA SOBRE EL CONJUNTO DEL BALANCE…». BUENO PUES CUATRO AÑOS DESPUÉS TENEMOS EL MISMO PANORAMA. EXACTAMENTE EL MISMO. PERO TRANQUILOS PORQUE DOS Y DOS SON CUATRO SEGÚN LA CONCEJALA RESPONSABLE DE LA COSA.

ALGUNAS DE LAS CONCLUSIONES DEL INFORME DE LA CÁMARA DE CUENTAS DE LOS EJERCICIOS DE 2013 Y 2014, CON RESPECTO TANTO LA AUSENCIA DEL INVENTARIO DEL PATRIMONIO MUNICIPAL DE SUELO COMO DE SU CONTABILIZACIÓN EN EL INMOVILIZADO. «ESTA LIMITACION ES DE TAL RELEVANCIA – DICE EL INFORME – QUE PRIVA DE VALOR INFORMATIVO A TODAS LAS RÚBRICAS AFECTADAS Y EXTIENDE SU INFLUENCIA SOBRE EL CONJUNTO DEL BALANCE…». BUENO PUES CUATRO AÑOS DESPUÉS TENEMOS EL MISMO PANORAMA. EXACTAMENTE EL MISMO. PERO TRANQUILOS PORQUE DOS Y DOS SON CUATRO SEGÚN LA CONCEJALA RESPONSABLE DE LA COSA.  DOS EJEMPLOS CONTRADICTORIOS DE CÓMO SE CONTABILIZAN LAS FINCAS Y LOS INMUEBLES QUE SE VAN INCORPORANDO AL PATRIMONIO MUNICIPAL DE SUELO, PERO NO COMO PATRIMONIO SEPARADO, SINO DIRECTAMENTE AL INMOVILIZADO Y POR EL PRECIO DE ADQUISICIÓN, CON LA TREMENDA DISTORSIÓN QUE ESTO PROVOCA.

DOS EJEMPLOS CONTRADICTORIOS DE CÓMO SE CONTABILIZAN LAS FINCAS Y LOS INMUEBLES QUE SE VAN INCORPORANDO AL PATRIMONIO MUNICIPAL DE SUELO, PERO NO COMO PATRIMONIO SEPARADO, SINO DIRECTAMENTE AL INMOVILIZADO Y POR EL PRECIO DE ADQUISICIÓN, CON LA TREMENDA DISTORSIÓN QUE ESTO PROVOCA.

24.000 M2 PERTENECIENTES A LA FÁBRICA DE CYTEC, POR EL QUE SE HAN PAGADO NADA MENOS QUE 15 MILLONES DE EUROS (18 MILLONES DE DÓLARES) A LA MULTINACIONAL AMERICANA. DESMANTELAR LA FÁBRICA LE COSTÓ A CYTEC 6,4 MILLONES INCLUIDAS LAS INDEMNIZACIONES A TRABAJADORES. EL RESTO SON ESCANDALOSAS PLUSVALÍAS QUE SE HA EMBOLSADO LA MULTINACIONAL A COSTA DE LA VENTA DEL PATRIMONIO MUNICIPAL DE SUELO. ESTE ASUNTO IRÁ A LA FISCALÍA PORQUE ES UN ESCÁNDALO. EL TSJM ANULÓ LA CLASIFICACIÓN DE ESTE SUELO COMO SISTEMA GENERAL, CLASIFICANDO EL SUELO COMO RURAL (NO URBANIZABLE). PERO HA SIDO PAGADO COMO EL MEJOR SUELO URBANO DE SAN FERNANDO DE HENARES. INCREÍBLE.  POR EL CONTRARIO, PARCELA DE 60.000 M2 CORRESPONDIENTE A LA FINCA EL BATÁN (MÁS CONOCIDA COMO LA VAQUERÍA), CON LA MISMA CLASIFICACIÓN DE SUELO QUE LA ANTERIOR Y OBTENIDA TAMBIÉN POR EXPROPIACIÓN. PERO CONTABILIZADA EN EL INMOVILIZADO POR 1.951.000 €. ¿CÓMO ES POSIBLE QUE UNA FINCA DE 60.000 M2 CON LA MISMA CLASIFICACIÓN URBANÍSTICA QUE LA DE CYTEC, HAYA COSTADO 1,9 MILLONES DE EUROS Y LA DE ÉSTA ÚLTIMA DE 24.000 M2, HAYA COSTADO 15 MILLONES DE EUROS? PUES MUY SENCILLO SEGÚN LA EXPLICACIÓN DE LA CONCEJALA: PORQUE DOS Y DOS SON CUATRO.

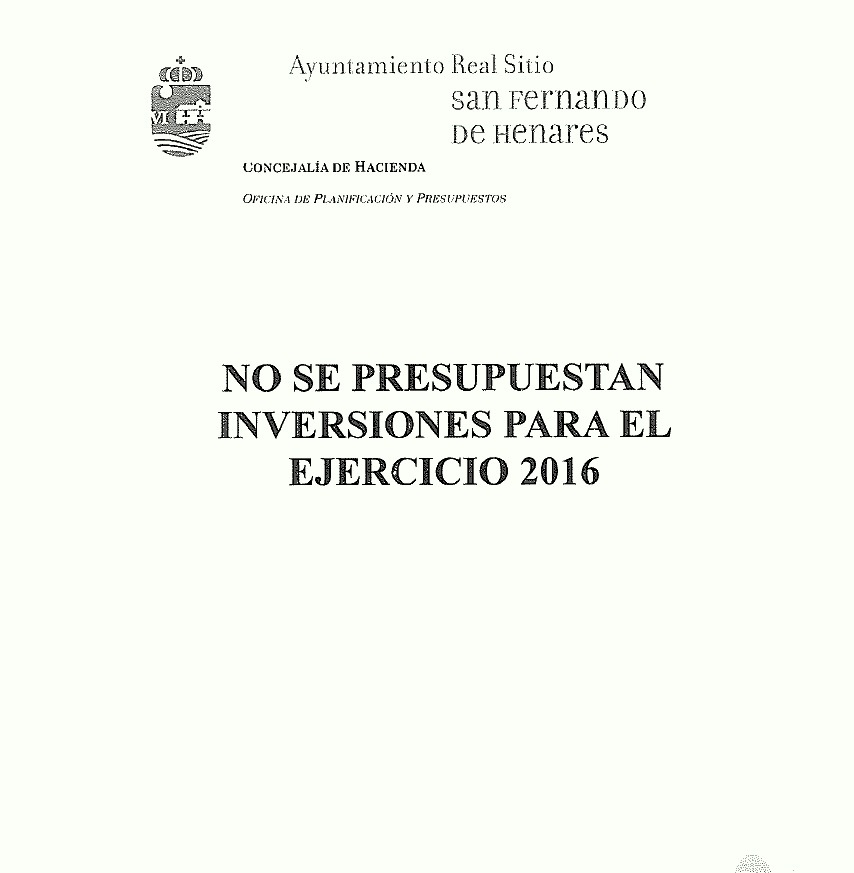

POR EL CONTRARIO, PARCELA DE 60.000 M2 CORRESPONDIENTE A LA FINCA EL BATÁN (MÁS CONOCIDA COMO LA VAQUERÍA), CON LA MISMA CLASIFICACIÓN DE SUELO QUE LA ANTERIOR Y OBTENIDA TAMBIÉN POR EXPROPIACIÓN. PERO CONTABILIZADA EN EL INMOVILIZADO POR 1.951.000 €. ¿CÓMO ES POSIBLE QUE UNA FINCA DE 60.000 M2 CON LA MISMA CLASIFICACIÓN URBANÍSTICA QUE LA DE CYTEC, HAYA COSTADO 1,9 MILLONES DE EUROS Y LA DE ÉSTA ÚLTIMA DE 24.000 M2, HAYA COSTADO 15 MILLONES DE EUROS? PUES MUY SENCILLO SEGÚN LA EXPLICACIÓN DE LA CONCEJALA: PORQUE DOS Y DOS SON CUATRO.  PRESUPUESTOS DE 2016 PRORROGADOS DURANTE 2017 Y 2018 EN SU CAPÍTULO DE INVERSIONES. NO SE PRESUPUESTAN INVERSIONES (NI TAMPOCO SE HACEN PRESUPUESTOS, CLARO). ES MEJOR PRORROGARLOS. ASÍ, SE OBTIENEN REMANENTES POSITIVOS DE TESORERÍA CLARO, Y LUEGO SI ESO, YA CUANDO SEPAMOS SI TENEMOS O NO REMANENTES POSITIVOS, PUES ENTONCES APLICAMOS A INVERSIONES. ASÍ SE GESTIONA UN PRESUPUESTO, SI SEÑOR.

PRESUPUESTOS DE 2016 PRORROGADOS DURANTE 2017 Y 2018 EN SU CAPÍTULO DE INVERSIONES. NO SE PRESUPUESTAN INVERSIONES (NI TAMPOCO SE HACEN PRESUPUESTOS, CLARO). ES MEJOR PRORROGARLOS. ASÍ, SE OBTIENEN REMANENTES POSITIVOS DE TESORERÍA CLARO, Y LUEGO SI ESO, YA CUANDO SEPAMOS SI TENEMOS O NO REMANENTES POSITIVOS, PUES ENTONCES APLICAMOS A INVERSIONES. ASÍ SE GESTIONA UN PRESUPUESTO, SI SEÑOR.

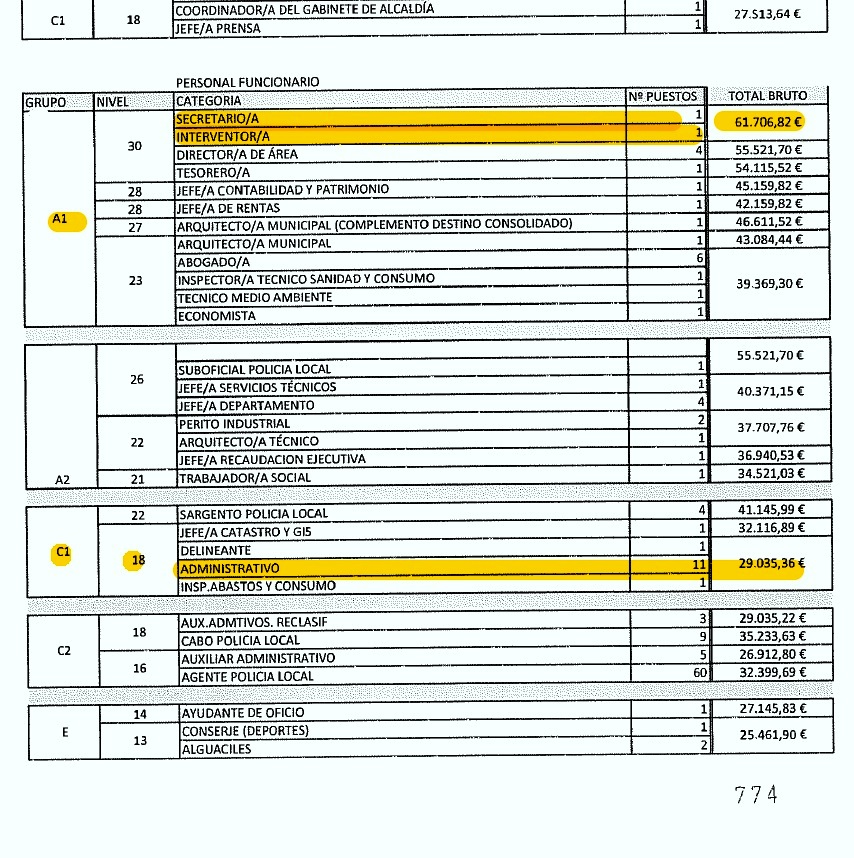

POR CIERTO, ¿SABEN USTEDES CUÁNTOS EXPEDIENTES DE MODIFICACIÓN DE CRÉDITO PRESUPUESTARIO LLEVAMOS A LO LARGO DE ESTE AÑO 2018? PUES EXACTAMENTE VEINTIUNA MODIFICACIONES. ESTO LO EXPLICA TODO.  CUADRO DE RETRIBUCIONES DE LA RELACIÓN DE PUESTOS DE TRABAJO DEL PRESUPUESTO DE 2016 (PRORROGADO YA DOS VECES). COMO PUEDE VERSE, LOS DE LOS HABILITADOS NACIONALES DE SECRETARIO E INTERVENTOR TIENEN LA MÁXIMA RETRIBUCIÓN BRUTA DE 61.706 €/AÑO. ASIMISMO PERTENECEN AL GRUPO A1 Y TIENEN EL NIVEL 30. EL MÁXIMO POSIBLE EN LA ADMINISTRACIÓN. PUES BIEN, ESTOS DOS PUESTOS ESTÁN SIENDO OCUPADOS EN LA ACTUALIDAD POR PERSONAL INTERNO HABILITADO ACCIDENTAL. Y EN EL CASO DE LA INTERVENCIÓN, POR UNA ADMINISTRATIVA DEL GRUPO C1 Y NIVEL 18. ¿CÓMO ES ESTO POSIBLE? OBVIAMENTE, LA DIFERENCIA DE RETRIBUCIÓN PUEDE EXPLICAR ESTA FÓRMULA RECURRENTE Y ABUSIVA QUE INCUMPLE CLAMOROSAMENTE LA LEY.

CUADRO DE RETRIBUCIONES DE LA RELACIÓN DE PUESTOS DE TRABAJO DEL PRESUPUESTO DE 2016 (PRORROGADO YA DOS VECES). COMO PUEDE VERSE, LOS DE LOS HABILITADOS NACIONALES DE SECRETARIO E INTERVENTOR TIENEN LA MÁXIMA RETRIBUCIÓN BRUTA DE 61.706 €/AÑO. ASIMISMO PERTENECEN AL GRUPO A1 Y TIENEN EL NIVEL 30. EL MÁXIMO POSIBLE EN LA ADMINISTRACIÓN. PUES BIEN, ESTOS DOS PUESTOS ESTÁN SIENDO OCUPADOS EN LA ACTUALIDAD POR PERSONAL INTERNO HABILITADO ACCIDENTAL. Y EN EL CASO DE LA INTERVENCIÓN, POR UNA ADMINISTRATIVA DEL GRUPO C1 Y NIVEL 18. ¿CÓMO ES ESTO POSIBLE? OBVIAMENTE, LA DIFERENCIA DE RETRIBUCIÓN PUEDE EXPLICAR ESTA FÓRMULA RECURRENTE Y ABUSIVA QUE INCUMPLE CLAMOROSAMENTE LA LEY.

DOS Y DOS SON CUATRO SEGÚN LA CONCEJALA DE HACIENDA. (O CÓMO CUADRAR LAS CUENTAS MUNICIPALES A MARTILLAZOS)

***

El Ayuntamiento viene funcionando con un Presupuesto de 2016 prorrogado ya dos veces por la Junta de Gobierno para 2017 y, a principios de año, para 2018. La Cuenta General de 2016 ha sido formulada y rendida recientemente (con el resultado de su no aprobación), justo en las fechas en que debería de haber sido rendida la de 2017. Por su parte, en lo que va de año se llevan ya veintiuna modificaciones de créditos presupuestarios resultado lógico del hecho de funcionar con Presupuestos prorrogados de 2016. A su vez, la Cuenta General no refleja la imagen fiel de la situación patrimonial y financiera del Ayuntamiento porque, entre otras razones, no hay Cuenta y Registro de Explotación del Patrimonio Municipal de Suelo (exigible desde 2002), ni tampoco se recogen en ella bienes de propiedad municipal cedidos y aceptados por el pleno municipal en 2012. Y, por si fuera poco, el puesto de máxima fiscalización del gasto (por usar la terminología de la propia concejala de Hacienda) de la Intervención General Municipal, del Grupo A1 y nivel 30, con titulación universitaria, viene siendo desempeñada por una administrativa del Grupo C1 y nivel 18, sin que nos conste tenga titulación universitaria, y nombrada accidental por tiempo indefinido. Este es el panorama en el que se vienen gestionando las cuentas públicas de la Corporación y, del que, a juzgar por los autoelogios triunfalistas de la concejala, se sienten orgullosos en el equipo de gobierno y en SFHSP. Eso sí, no han cumplido ni una sola de las promesas electorales que hicieron en 2015. Pero eso les importa poco y revela lo que realmente se puede esperar de este equipo de gobierno: que les quiten lo bailado.

CÓMO CUADRAR LAS CUENTAS MUNICIPALES A MARTILLAZOS

Es preciso hacer saber al personal, que la estructura organizativa municipal tiene desde hace mucho tiempo una anomalía endémica que el actual equipo de gobierno y tras tres largos años de ejercicio, lejos de corregir la han agravado. Nos referimos por ejemplo al hecho de que, mientras el Departamento de Deportes cuenta con 34 empleados (entre funcionarios y laborales), el Departamento Financiero y Tributario del que depende toda la gestión económica, financiera y tributaria de todo el Ayuntamiento, cuenta solo con 14 entre funcionarios y laborales también. Tal vez esto explique el formidable caos y retrasos en que se desempeñan tareas vitales para el buen funcionamiento del Ayuntamiento. Que una actividad no obligatoria a prestar por el Ayuntamiento, cuente con más de doble de empleados que la Hacienda municipal, revela cuáles son las prioridades no solo de este equipo de Gobierno, sino también de los precedentes.

Sin perjuicio de comentar en sucesivas entradas la evidencia de que las cuentas municipales en absoluto reflejan la imagen fiel de la situación financiera y patrimonial del Ayuntamiento, así como el grosero incumplimiento de todas las promesas electorales de SFHSP sobre la materia, vamos a ver cómo se puede ocultar la verdadera deuda financiera de la Corporación sin que nadie lo denuncie.

LA VERDADERA DEUDA MUNICIPAL

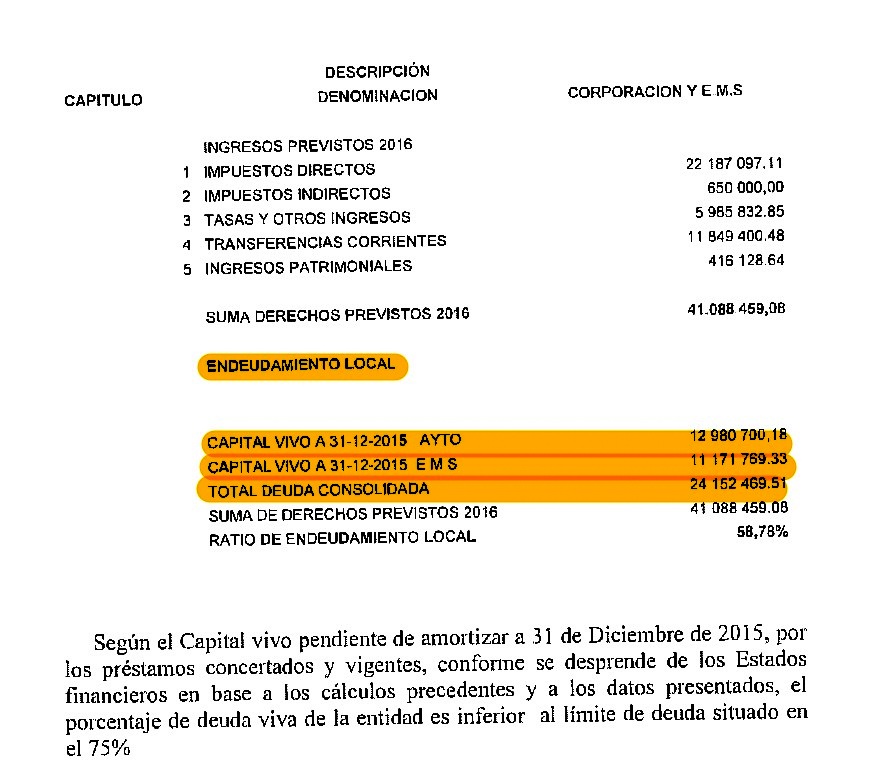

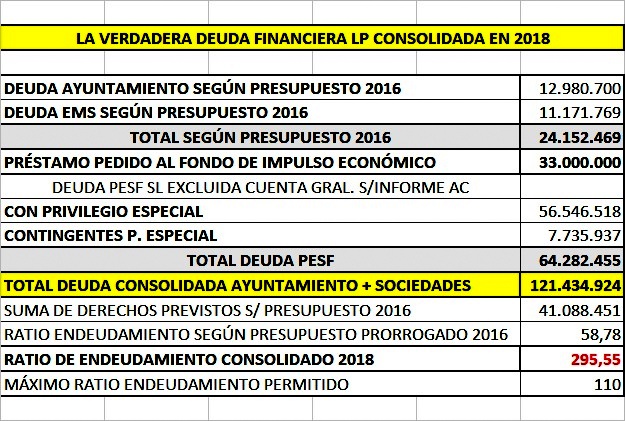

LA DEUDA CONSOLIDADA (AYUNTAMIENTO + EMS) SEGÚN LOS PRESUPUESTOS DE 2016 (PRORROGADOS DURANTE 2017 Y 2018)  DEUDA CONSOLIDADA VIVA A 2015 SEGÚN LISTADO PUBLICADO RECIENTEMENTE POR EL MINISTERIO DE HACIENDA. DESCONOCEMOS LA RAZÓN DE LA DISCREPANCIA EN DOS MILLONES ENTRE UNOS Y OTROS.

DEUDA CONSOLIDADA VIVA A 2015 SEGÚN LISTADO PUBLICADO RECIENTEMENTE POR EL MINISTERIO DE HACIENDA. DESCONOCEMOS LA RAZÓN DE LA DISCREPANCIA EN DOS MILLONES ENTRE UNOS Y OTROS.  DEUDA FINANCIERA REAL LP VIVA Y CONSOLIDADA (AYUNTAMIENTO + EMS + PESF SL) A JULIO DE 2018. ELABORACIÓN PROPIA A LA VISTA DE LA DOCUMENTACIÓN QUE OBRA EN EL AYUNTAMIENTO, MINISTERIO DE HACIENDA, EL REGISTRO MERCANTIL Y EL PROCEDIMIENTO CONCURSAL.

DEUDA FINANCIERA REAL LP VIVA Y CONSOLIDADA (AYUNTAMIENTO + EMS + PESF SL) A JULIO DE 2018. ELABORACIÓN PROPIA A LA VISTA DE LA DOCUMENTACIÓN QUE OBRA EN EL AYUNTAMIENTO, MINISTERIO DE HACIENDA, EL REGISTRO MERCANTIL Y EL PROCEDIMIENTO CONCURSAL.

En julio de 2013 la actual interventora accidental recibía un email del Ministerio de Hacienda según el cual, la empresa PESF SL había sido sectorizada (clasificada) como unidad institucional pública dependiente del Ayuntamiento. Finalmente y tras muchos avatares, en marzo de 2017 apareció publicada en el Ministerio la clasificación definitiva de la sectorización de PESF SL como unidad dependiente del Ayuntamiento, lo cual suponía que sus cuentas habían de formar parte del perímetro de consolidación junto con las del propio Ayuntamiento y la EMS.

Pero en la Concejalía de Hacienda debieron pensar que desde el punto de vista presupuestario, esto podía ser una catástrofe, ya que eso suponía acumular (consolidar) sus estados financieros con los del Ayuntamiento, y sobre todo su descomunal deuda financiera entre otras cosas. De modo que se movilizaron y consiguieron que el Ministerio de Hacienda autorizara la dispensación de su consolidación con las municipales, en atención a que la misma se halla en concurso de acreedores y más concretamente en liquidación concursal. Sinceramente no entendemos bien esta maniobra del Ministerio, porque es como hacerse trampas en el solitario. Y ello mucho más cuando el Ayuntamiento puede ser declarado responsable civil del desastre de PESF SL.

En cualquier caso, a la deuda viva que figura en los Presupuestos Municipales de 2016 hay que añadirle los 33 millones pedidos al Fondo de Impulso Económico y contra el que al parecer ya se han realizado algunos pagos de las sentencias condenatorias al Ayuntamiento en el TSJ de Madrid. Asimismo, la deuda financiera también que PESF SL mantiene con BANKIA y que se contrae a los siete préstamos hipotecarios cuyo principal sigue siendo el mismo que cuando se concedieron, así como la línea de avales ejecutados.

Todo ello arrojaría una deuda viva real y consolidada en 2018 a largo plazo de 121,4 millones de euros. Lo que equivale a un ratio de 295,5 % en lugar del 48,78 que figura en los Presupuestos de 2016. Y ello teniendo en cuenta, que la deuda máxima autorizada no puede ser mayor al 110 % de los derechos de ingresos previstos que, para el mismo periodo de 2016, los Presupuestos cifraban en 41,08 millones de euros.

He aquí pues cómo se oculta la verdadera deuda consolidada del Ayuntamiento y sus empresas públicas objeto del perímetro de consolidación. Pero tranquilos porque según la concejala de Hacienda, en materia de cuentas municipales dos y dos son cuatro. Infalible contable la concejala.»

.PRÓXIMA ENTRADA POR QUÉ SFHSP HA INCUMPLIDO TODAS SUS PROMESAS ELECTORALES.  Sugerencia: Pueden recabar más información sobre este y otros asuntos relacionados en: ASOCIACIÓN CÍVICO CULTURAL EL MOLINO DE SAN FERNANDO- Nº REG. CAM 15.548.

Sugerencia: Pueden recabar más información sobre este y otros asuntos relacionados en: ASOCIACIÓN CÍVICO CULTURAL EL MOLINO DE SAN FERNANDO- Nº REG. CAM 15.548.

E-mail: elmolinodesanfernando@gmail.com

(1409)